Relator de la mesa de trabajo de la CSS, Francisco Bustamante responde preguntas

El relator de la mesa de trabajo de la Caja de Seguro Social, Francisco Bustamante, responde preguntas frecuentes sobre el proyecto de reformas a la seguridad social.

- ¿Hubo consensos en la mesa de trabajo instaladas en la presidencia?

En las mesas de trabajo hubo consenso en lo que hay que hacer para recuperar la eficiencia, rentabilidad, y funcionamiento de la Caja de Seguro Social. La diferencia se da en cómo hacerlo. Los trabajadores propusieron un modelo y los empresarios otro.

- La propuesta del gobierno es la propuesta de CONEP?

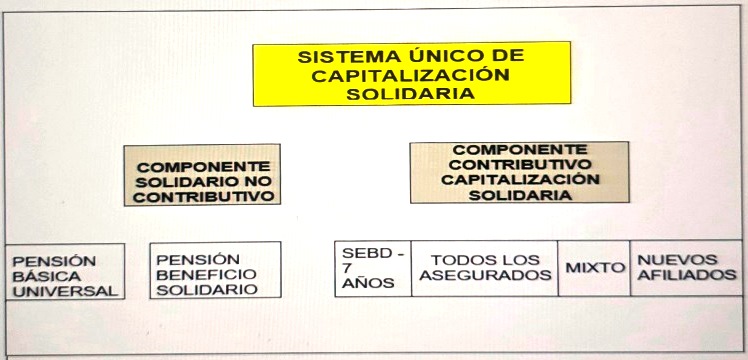

La propuesta del gobierno unifica los programas de pensiones. Tal como lo solicitaron los trabajadores. Los empresarios propusieron un modelo de 3 pilares. (Un pilar no contributivo, un pilar contributivo, un pilar voluntario) Los trabajadores presentaron un modelo de un único pilar.

La propuesta del gobierno es el siguiente:

- ¿Cuál es el sustento económico de la propuesta del gobierno para la reforma de la Caja de Seguro Social?

La propuesta del gobierno consta de los siguientes elementos: (a) el gobierno asume el pago de los déficits del pago de pensiones del Sistema Exclusivo de Beneficio Definido, SEBD, (b) el reconocimiento de los aportes realizados por los trabajadores activos en el SEBD, (c) la fusión de los aportes de SEBD del Programa Mixto de Capitalización Individual, y (c) las pensiones no contributivas.

El sustento económico de este programa descansa en ; (a) un aporte sustancial del gobierno desde el año 2025 en adelante para cubrir los déficits de las pensiones, (b) el incremento de la cuota patronal, (c) aportes originalmente destinados al Fondo de Ahorro de Panamá se sumarán a los aportes del gobierno, (d) el incremento de la cuota patronal del gobierno, ( e) los recursos que se destinan al programa 120 / 65, más el incremento de recursos para llevarlo a 144/65, y una mejora en la recaudación impositiva.

- ¿La reforma de la Caja implica la reapertura de la Mina de cobre de Donoso?

No. La reforma de la Caja de Seguro Social, responde a necesidades propias de la institución y las mejoras propuestas, tanto financieras como organizativas y operativas, no tienen relación con la Mina de cobre de Donoso.

- ¿Es cierto que la inmensa mayoría de los trabajadores cobrarán pensiones entre 144 y 265 balboas?

No. Es cierto. En la actualidad los adultos mayores beneficiados por la pensión universal no contributiva no son parte de la población aportante de la CSS. En la actualidad la pensión mínima de la CSS está fijada en 175 balboas mensuales. Con los ajustes de ley de los últimos 15 años, la pensión es de 205 balboas.

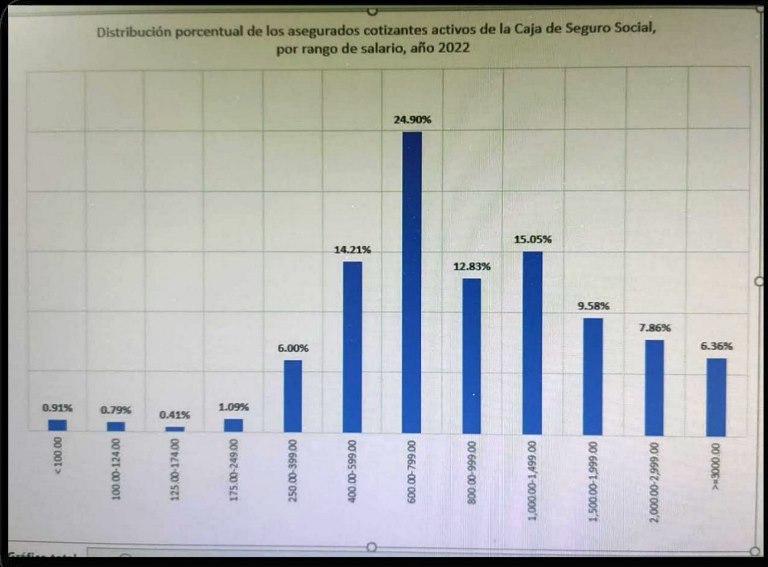

De acuerdo a la gráfica de abajo, anexa, en el año 2019 se registra que solamente el 9,2% de los trabajadores tienen pensiones menores a 240 balboas mensuales. Esta población será beneficiada y subirá a ganar 265 balboas mensuales. Sigue siendo el sector menor de la estructura de pensiones pagadas por la CSS.

Por otro lado, los trabajadores con cuotas incompletas que tienen en la actualidad cero pensiones, podrán tener una mínima de 265 balboas.

Para una mejor ilustración se anexa abajo una gráfica de las cotizaciones de los trabajadores y empleadores en la cual en el lado derecho con salarios de hasta 399 balboas mensuales se ubica apenas el 9,2% de los trabajadores que a la fecha cotizaban en la CSS.

- ¿Es cierto que en el año 2013 desaparece el sistema mixto y se crean las cuentas individuales?

- Efectivamente, el Sistema Mixto desaparece.

- No desaparecen las cuentas individuales. Todo trabajador, no importa el programa en el cual esté cotizando, tiene una cuenta individual que recoge sus aportes en toda su vida laboral formal o cotizando. Al momento de acogerse a la pensión, su cuenta individual se compila y se utiliza para calcular la pensión que le toca, de acuerdo a la Ley. Lo que aparece como figura nueva e la CUENTA DE AHORRO PERSONAL, la cual se construye durante la vida activa laboral del trabajador, a diferencia de la cuenta individual que se utiliza solamente al momento de calcular la pensión.

- El aporte de 3% por parte de los empleadores al IVM es algún sacrificio?

Todo incremento de costo implica un sacrificio para quien lo tenga que asumir. Durante la mesa de trabajo, los sindicatos pidieron un incremento del aporte de la cuota obrera patronal de 5%, lo que la llevaría a igualar el 9.25% que aportan los trabajadores actualmente. El gobierno acordó un incremento menor.

- ¿Es cierto que el verdadero sacrificio lo asumen los trabajadores en el 2032 cuando entra en vigencia el incremento de la edad de retiro de 65 años para varones y 60 años para damas?

No. De acuerdo a la demanda de los grupos de trabajadores organizados, el gobierno asume el financiamiento 100

% del déficit que resulte del pago de las pensiones, desde el año 2025 en adelante.

El incremento de la edad tiene mayores implicaciones para el cálculo del reconocimiento de los aportes realizados por los trabajadores y que se han utilizado para pagar las pensiones de los actuales pensionados.

- ¿Se mantiene la densidad de cuotas en 240 cuotas? ¿El aumento de edad a 65 años como afecta a los trabajadores que tengan las 240 cuotas cumplidas, aunque no tengan la edad de retiro?

Si. Para efecto del cálculo de la edad de retiro, se mantienen las 240 cuotas como mínimo. A cualquier edad, todo trabajador puede retirarse del trabajo. Si el trabajador se encuentra en los grupos del actual programa SEBD, mayores de 50 y 55 años dependiendo del sexo, si se retiran antes de los 65 años hay un factor de descuento en el reconocimiento de los fondos aportados que el gobierno reconoce. Si tiene incluso menos de 62 años, puede retirarse si aún lo desea. La única condición es que la pensión que resulte de lo aportado, sea igual o mayor a 265 balboas mensuales.

- ¿La unificación de todos los sistemas es solidaria? ¿Son las cuentas individuales privatización del sistema?

El concepto de solidaridad tiene distintas acepciones. La más generalizada es que la Solidaridad es “… Adhesión circunstancial a la causa o a la empresa de otros, participación, apoyo, compañerismo, camaradería, fraternidad, respaldo, adhesión, fidelidad, unión, ayuda, defensa, favor…” (Real Academia Española.

El concepto solidario que se interpreta por sectores interesados es que la solidaridad inter generacional es que las generaciones que actualmente trabajan, paguen las pensiones de los que llegan a la edad de retiro. No toma en cuenta, a los que no forman parte del mercado formal de trabajo, de manera permanente por no tener competencias laborales; ni tampoco a los que dependen de trabajos informales o independientes.

Los fondos aportados por los trabajadores no son fondos públicos. Son fondos privados que pertenecen a los trabajadores y que el gobierno, a través de la entidad Caja de Seguro Social, administra. De nuevo, el sistema no crea cuentas individuales. Estas existen. Se crea el concepto permanente de Cuenta de Ahorro personal.

- ¿Cuál es el concepto de solidario del proyecto de ley 163 que reforma la ley orgánica 51 vigente, de la CSS?

El concepto solidario que prima en la propuesta de reforma del Seguro Social tiene los siguientes elementos: (a) el gobierno, en representación de la sociedad, asume el financiamiento del déficit del sistema de pensiones, garantizando el pago de las mismas, (b) conserva los beneficios pensionales de los trabajadores activos que pasan al nuevo sistema, por lo menos. Y puede mejorar incluso el monto de las pensiones. (c) de manera novedosa, incorpora la pensión básica no contributiva a los trabajadores ancianos de las presentes generaciones de manera permanente, y (d) promueve los mecanismos para quienes estando laborando de manera informal, puedan crear su fondo de retiro y no depender de terceros.

- Con la nueva ley de CSS, el Director General tiene más poder que los que confiere la actual Ley Orgánica 51 vigente?

Efectivamente. La actual Ley 51 en materia de decisiones estratégicas y de capacidad de solventar necesidades de los sistemas de salud, y de gestión financiera, depende de procesos de aprobación por parte de la Junta Directiva que atrasan las decisiones y no añaden valor.

- ¿Cómo van a mejorar los servicios médicos?

La población atendida por la CSS es de 1.8 por cada cotizante. Si sumamos los pensionados, la CSS atiende a casi el 80% de la población del país. Y el presupuesto de salud, Programa de Enfermedad y Maternidad, EyM, dedicado principalmente a medicina curativa, es costoso. El diseño de la reforma define el proceso de optimización de los recursos de salud, mediante la coordinación de esfuerzos con el MINSA, que dedica prioritariamente sus esfuerzos a la medicina de atención primaria.

- ¿Cómo va a mejorar el desabastecimiento de medicamentos e insumos médicos? ¿O los altos costos de los mismos provocados por los proveedores de medicamentos?

- Desabastecimiento. Hay varios pasos. (a) mejorar el marco legal que permita agilizar los procesos de adquisiciones. Se cuenta con una nueva ley de adquisición de medicamentos que debe facilitar este proceso, (b) gestión de los inventarios, Se cuenta con un programa nuevo compartido con el MINSA para gestionar los inventarios. En proceso de implementación, (c) controles administrativos. Se está trabajando en la mejora de los procesos informáticos para generar mejoras de gestión administrativa.

- Panamá enfrenta altos precios de medicamentos, debido a políticas de segmentación de mercado de las grandes firmas farmacéuticas. Los mecanismos de adquisición de la CSS, denominados Licitación de Precio Único, LPU, le permite a la CSS adquirir medicamentos a buenos precios. Con la nueva ley se debe generar más competencia, poder hacer compras conjuntas, incluso fuera del país. El problema del costo elevado en medicamentos de primera generación, bajo exclusividad de patente, es más complejo. Con la oportuna adquisición de medicamentos mediante la LPU, debería causar una reducción de los precios a través de las farmacias privadas.

- ¿Cómo se combatirá la evasión, la morosidad y el robo de cuotas?

- Evasión: se propone coordinar a través de obtener los avisos de operación que emite el Ministerio de Comercio, los datos de las empresas registradas formalmente. Con esta información, focalizar los procesos de inspección de firmas a efecto de lograr el registro oportuno de los trabajadores.

- Morosidad. De acuerdo a estimaciones de la CSS, la morosidad ronda en las contribuciones ronda el 2%. Se cuenta con un cuadro de antigüedad de la mora, el cual permite segmentar la misma en dos grandes grupos: (a) mora administrada de 90 días o menos, y (b) mora mayor que debe pasar automáticamente a cobro de jurisdicción coactiva. El problema para gestionar esta mora efectivamente es que los sistemas de registros de la institución son atrasados, así como los procesos de gestión de la jurisdicción coactiva. Es un aspecto indispensable que con la mejora informática en proceso debe hacerse más eficiente.

- Robo de Cuotas. Aquellos casos en los cuales no se logra arreglos de pago, solución a la mora, se recurre a poner denuncias penales en los juzgados ordinarios correspondientes.

- ¿Hay prescripción para las deudas de cuotas, multas y recargos a la CSS?

En la actual ley el plazo para prescripción del cobro de cuotas se encuentra en el Art. 21, que lo establece en veinte (20) años. En el proyecto de ley, este artículo se modifica reforzando y aclarando los casos en que se aplica.

- ¿Con la nueva ley la CSS se convierte en recaudador de impuestos del gobierno central?

No. En la actual Ley 51, esta facultad se establece en los artículos 14 y 18. En el proyecto de ley se mantiene el artículo 14. El artículo 18 se modifica, para que la CSS cobre directamente los aportes de los trabajadores independientes.

- ¿Hay mayor intromisión del Ejecutivo en la toma de decisiones y en el nombramiento y remoción de los integrantes de la Junta Directiva, lo que debilita la autonomía de la institución? No.

Las modificaciones principales en este tema son:

- El Artículo 22 ha sido modificado para incluir que la Junta Directiva cumpla con las Normas de Gobernanza;

- El Artículo 23. la representación de los trabajadores del sector público se escogerá de una terna de gremios de educadores y de sindicatos públicos. En la actualidad, se escogen solamente de la terna proporcionada por la Federación Nacional de Servidores Públicos, FENASEP, y los gremios de educadores

- Se añade el artículo 25-A que refuerza la autoridad y responsabilidad de los gremios en la elección de sus representados, tal como se indica a continuación: Artículo 25-A. Proceso de selección de miembros. Los gremios, asociaciones o colectivos responsables de la elección de los miembros de la Junta Directiva de la Caja de Seguro Social deben garantizar que los candidatos estén calificados para servir como miembros de dicho órgano, no tengan conflictos de intereses que impidan desarrollar sus tareas de manera objetiva e independiente y sean capaces de dedicar el tiempo y esfuerzo necesarios para cumplir con las responsabilidades que les competen. Además, se debe velar por la existencia de un plan de sucesión apropiado en relación con sus integrantes y transmitir adecuadamente los deberes y responsabilidades a los nuevos integrantes de la Junta Directiva.

- Artículo 26. Periodo de los miembros principales de la Junta Directiva y de sus suplentes. El período de los miembros de la Junta Directiva y sus suplentes es de cinco (5) años escalonados y no podrán reelegirse para el periodo subsiguiente.

- El Artículo 27 que detalla las causales de separación de directores solamente se cambió el título para incluir el término principales. Todo lo demás se mantiene

- ¿Cuáles son los criterios para ser miembro de la Junta Directiva? ¿Esos criterios restringen a las organizaciones sociales?

Las modificaciones en el proyecto de ley son las siguientes, (a) el Artículo 25 se transforma para establecer el requerimiento de educación universitaria formal y 10 años de experiencia en temas de administración, derecho, finanzas, inversiones, manejo de fondos de pensiones o salud. (b) El nuevo texto del artículo, incorpora restricciones legales y financieras más estrictas, como la prohibición de ser miembro si se está incluido en listas restrictivas financieras o si se ha declarado responsable de fraude a acreedores, pretende asegurar la solvencia moral de los miembros y reducir los riesgos de que personas con antecedentes problemáticos ocupan un cargo de tanta responsabilidad. Este cambio legislativo responde a una política pública de mejora de la transparencia y protección de los recursos.

- ¿Cuál es la cuota para los independientes? Es más oneroso que la cuota de los empresarios? ¿El propósito de enviarlos todos al programa de no contributiva?

- La cuota trabajador -empleador propuesta es la siguiente: cuota actual (13.5%) + incremento patronal (3%) + equivalente mensual de XIII mes, (1.5%) = 18%.

- El trabajador independiente deberá abonar un 18% NOMINAL. Pero, en la práctica, se aplica solamente al 52% del Ingreso base estimado. En un ingreso bruto estimado de B/. 1,000.00 mensuales, el 18% se aplica al 52%, esto es, a B/. 520 lo cual arroja una cuota efectiva de 9.36%

- ¿De cuánto es el aporte anual del Estado a la CSS? Cómo se descompone el mismo? ¿Qué cubre?

El aporte anual del Estado propuesto es de B/. 1,184 millones desglosado así:

Sostenibilidad del Sistema: B/. 966 millones

Adicional a los fondos de 144/65, B/. 60 millones

Incremento cuota patronal del Gobierno, B/. 158 millones

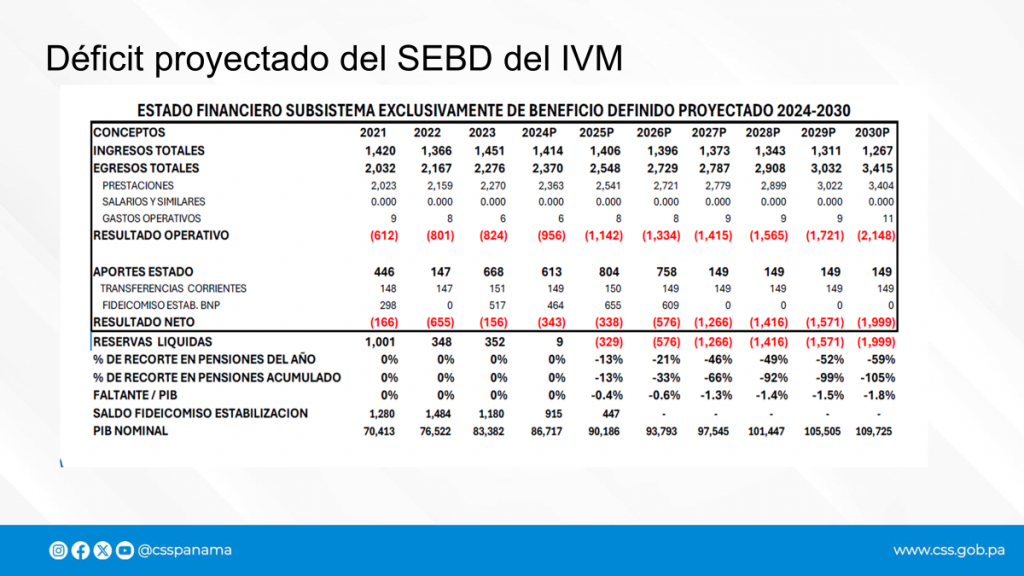

- ¿La situación financiera de la CSS es catastrófica?

El programa o fondo de Pensiones del Sistema Exclusivo de Beneficio Definido, SEBD, es deficitario. La estructura del mismo indica crecientes déficits sin financiamiento en ausencia de disposiciones legales distintas a las vigentes en la Ley 51.

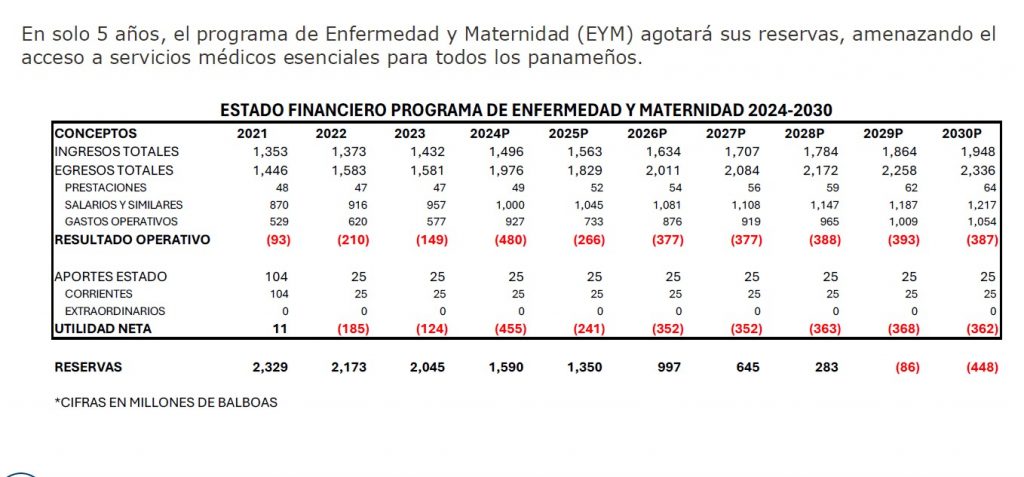

El programa de Salud, Enfermedad y Maternidad, EyM, empieza a mostrar déficits que se han cubierto con las reservas del mismo.

- ¿Cuáles son los sustentos o corridas que justifican las medidas que se recomiendan? De cuánto serán las pensiones que se pagarán anualmente en los próximos años.

Se anexan abajo las proyecciones sobre las cuales se ha analizado la necesidad de las reformas propuestas.

- ¿Hay conflictos de interés en la participación de funcionarios que han participado en actividades financieras privadas?

El Artículo 33 de la actual ley establece el conflicto de interés de miembros de la Junta Directiva. En el proyecto de ley se incluye las normas de conflicto de interés se aplican a los suplentes.

Los miembros principales y suplentes de la Junta Directiva de la Caja de Seguro Social no podrán celebrar, por sí mismos o por interpuestas personas, contrato alguno con esta ni gestionar por cuenta de terceros negocios ante la Institución. Quedan exceptuados los casos siguientes:

…2. Cuando se trata de contratos celebrados con la Caja de Seguro Social mediante licitación, por sociedades de cualquier tipo y de las cuales el miembro de la Junta Directiva, principal o suplente, sea socio, director, dignatario, accionista, beneficiario final, representante legal, apoderado general o especial, propietario o tenga el control de la sociedad, siempre que dicho contrato haya sido adjudicado más de cinco (5) años antes de su elección para el cargo. (Aumenta de 3 a 5 años la excepción).

Con relación al Director General así como el Subdirector General, el conflicto de interés se establece en el Artículo 40, y se modifica para ampliar los cargos que causan conflicto de interés basado en las nuevas legislaciones sobre transparencia y buen gobierno.

Artículo 40. Conflictos de interés del Director General y Subdirector General. El Director General y el Subdirector General no podrán celebrar, por sí mismos o por interpuestas personas, contrato alguno con la Caja de Seguro Social, ni gestionar por cuenta de terceros negocios ante la Institución, salvo:

- Cuando hacen uso de los servicios o efectúen operaciones corrientes con la Caja de Seguro Social en su condición de asegurados.

- Cuando se trate de contratos celebrados con la Caja de Seguro Social mediante licitación, por sociedades de cualquier tipo y de las cuales el Director General o el Subdirector General tenga o haya tenido el control directo o indirecto de la sociedad, o sea socio, director, dignatario, accionista, beneficiario final, representante legal, apoderado general o especial, o propietario, siempre que dicho contrato haya sido adjudicado dentro de los cinco (5) años anteriores de su elección para el cargo. Aun así, el Director General y el Subdirector General deberán renunciar al cargo y demostrar ante la Junta Directiva, que no siguen formando parte de dichas empresas.

- Por qué no hay en el proyecto de ley propuestas sobre los bajos salarios, la informalidad, ¿el ingreso tardío de jóvenes al mercado laboral y la intermitencia de las labores de las damas?

La Caja de Seguro Social no tiene la competencia jurídica para cubrir en su Ley Orgánica, aspectos tales como los indicados en la observación, acerca de los salarios pagados en el mercado. Igualmente, no tiene competencia para legislar sobre temas tales como la informalidad laboral, ingreso al mercado de trabajo o la intermitencia en los períodos de labores de cualquier trabajador.

- Las cuentas de ahorro personal, llamadas cuentas individuales, ¿otorga pensiones similares a las que establece el Sistema Exclusivo de Beneficio Definido, SEBD?

Las cuentas individuales existen en el Sistema Exclusivo de Beneficio Definido, SEBD. El sistema propuesto les da opciones a los trabajadores del SEBD que pasan al nuevo sistema. Podrán acogerse a la mejor pensión que resulte del cálculo según el método vigente o según el nuevo modelo propuesto.

- ¿El proyecto de ley 163 orienta las inversiones de la CSS al mercado especulativo y que favorece el capital financiero y no a los sectores productivos?

El Artículo 105 define el destino de las inversiones de los fondos de la CSS. En la versión vigente en la ley 51, efectivamente, el objetivo de los fondos, declarado, en primer lugar es “…orientarse a inversiones de carácter productivo y propenderán al desarrollo nacional sostenible, a promover el empleo, así como a una mejor distribución de los ingresos, de manera que en condiciones similares de seguridad, liquidez y retorno se preferirán aquellas inversiones que mejor contribuyen al bienestar económico y social del país…” y en segundo lugar, el mismo artículo establece que “…Las inversiones tendrán como objetivo coadyuvar a la sostenibilidad de los compromisos de largo plazo de los ingresos que administra la Institución, con parámetros razonables del rendimiento y la liquidez a los menores niveles de riesgo posible, bajo el principio del buen padre de familia hacia los cotizantes, y de transparencia, de conformidad con la política de inversiones que establezca la Junta Directiva….”

En la reforma propuesta se invierten las prioridades…Para lograr estos objetivos, la cartera de inversiones “… se administrarán con el objetivo de cubrir las obligaciones presentes y futuras de los riesgos asegurados, en beneficio del asegurado y su núcleo familiar. Las inversiones deben hacerse en condiciones de óptimo rendimiento y seguridad en términos de recuperación. Dichas inversiones deberán responder a criterios de mantenimiento, rendimiento, diversificación de riesgos, así como cualquier otro criterio previsto en esta Ley, los reglamentos, y se priorizarán aquellas inversiones que mejor contribuyan al bienestar económico y social del país.

La Junta Directiva reglamentará las directrices de inversión que constituirán el marco dentro del cual se definirá la política de inversiones de los recursos del Fondo General de Reserva y las cuales se fundamentarán bajo los principios modernos de diversificación generacional, incluyendo límites a la exposición por categoría de activo, emisor o grupo económico, emisión o instrumento individual, y geografía. Se establecerán rangos de inversión basados en los principios de seguridad, liquidez, solvencia y mejor rendimiento posible, en ese orden de prioridad.

- ¿Es el nuevo proyecto el resultado de recetas de otros países? Cuales? ¿Sustento?

- El modelo vigente en Panamá descansa sobre un modelo foráneo conocido como contributivo de reparto, o Modelo Bismarck, del año 1883.

- El modelo propuesto no es resultado de recetas, toda vez que las mismas contienen reglas de posología (dosificaciones) para distintas situaciones.

- La realidad de variables no controlables como son la estructura demográfica, la tasa de natalidad, las condiciones económicas que son variables no controlables por la ley de seguridad social han matizado el modelo propuesto.

- Por otro lado, los aspectos específicos de modificación en la gobernanza, la estructura administrativa, las prioridades y las inversiones, corresponde a la naturaleza de las actividades legisladas, así como a la realidad de variables controlables por la ley en la institución Caja de Seguro Social.

- Se elimina el carácter público de la CSS, sustituida por el concepto de servicio público, similar a los servicios que brindan las empresas privadas eléctricas, telefónicas, bancos, ¿etc.?

La institución sigue siendo pública en cuanto a su estructura, normativa y supervisión y sujeción al sistema de gobierno de Panamá. Eso no obsta para que la misma reconozca los derechos de los cotizantes de la institución, como propietarios y usuarios del sistema.